房地产跟投模式的崩塌:从制度演变到风险治理的深度复盘

房地产行业跟投制度的演变,是过去十年企业激励模式创新的典型样本。从2014年推行的“事业合伙人”计划,到如今涉及数千员工、数十亿元资金的维权纠纷,这一过程完整记录了行业高增长红利消退后的制度性风险暴露。通过对万科跟投事件的深度拆解,可以发现该模式在设计之初便存在着严重的逻辑缺陷,即忽视了周期性波动下的退出机制与风险缓冲。

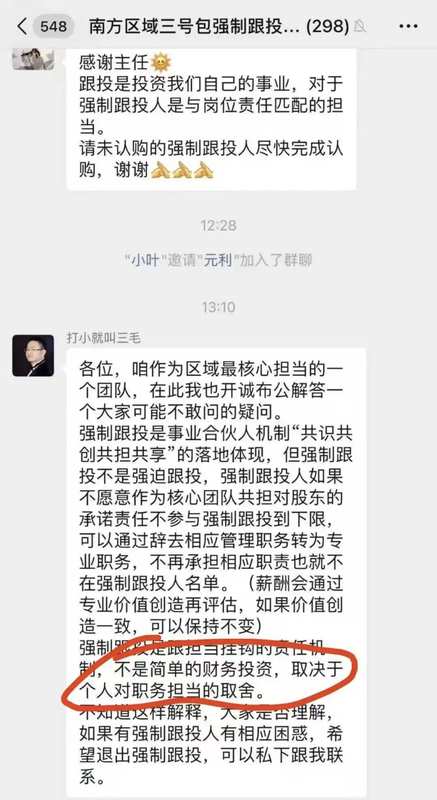

跟投制度的核心在于将项目盈亏与员工个人收益强绑定,在行业上行期,这种设计极大地提升了运营效率。然而,随着房地产市场进入深度调整期,项目去化困难导致资金回流周期拉长。统计数据显示,涉及金额高达数十亿元的跟投款,在项目竣工交付后仍无法完成清算,这暴露了“模拟清算”在实际操作中的滞后性。当项目资金被集团层面统筹用于保交楼及偿还外部高优先级债务时,员工的跟投资金实质上承担了企业流动性危机的剩余风险。

系统性风险与合规性边界

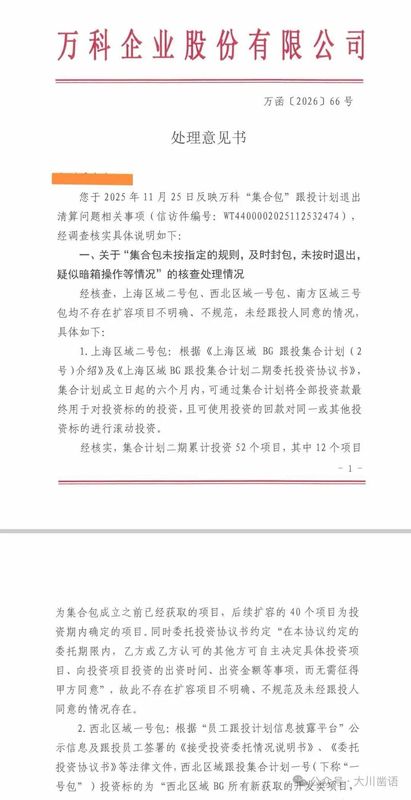

制度设计的合规性是企业内部金融工具的红线。万科员工在维权过程中指出的融资渠道合法性问题,触及了企业内部金融业务的法律底线。当员工通过关联方进行融资跟投时,若融资主体缺乏相应的金融牌照,便存在违规放贷的法律风险。此外,资金在项目公司与集团账户之间的归集与调拨,若未严格遵守《合伙企业法》及相关合同约定,将直接引发投资者对资金挪用的质疑。

从法律与治理的角度分析,跟投制度的本质应是股权投资,但其表现形式却往往带有“强制摊派”的色彩。这种混合型特征导致了界定不清的责任归属。在合同条款中,模糊的“自主决定权”赋予了管理层单方面调配资金的权力,却剥夺了投资者的退出渠道。这种不对称的权利配置,在企业财务稳健时可以掩盖,但在财务危机爆发时,便会演变成不可调和的劳资冲突。

展望未来,房地产行业的激励模式亟需回归理性。企业不仅要建立基于绩效的激励体系,更要构建具备强法律约束力的风险隔离机制。未来的制度演进应当包含明确的资金托管要求、透明的财务披露准则以及在极端情况下的退出保障条款。只有建立在公平交易基础上的激励,才能在市场周期中保持长久的生命力,避免重蹈这种系统性崩塌的覆辙。