三超新材业绩下滑明显,独立董事津贴调整备受留意。

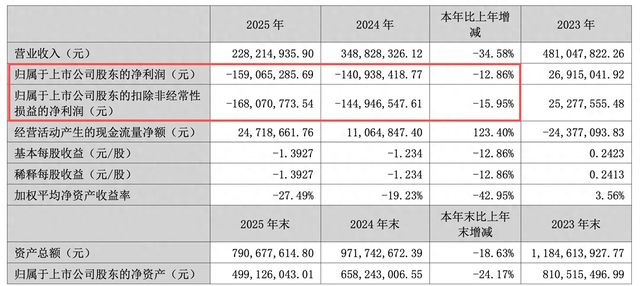

在光伏行业波动的影响下,三超新材的经营状况面临严峻挑战。公司近日公布的年度报告显示,营业收入出现显著下降,净利润转为较大亏损。这反映出市场环境的变化对企业盈利能力的冲击。报告期内,主要产品如电镀金刚线的销售规模缩减,导致整体营收承压。作为超硬材料工具领域的参与者,三超新材的产品主要应用于硬脆材料的精密加工,但行业下行周期使得订单量和价格均有所回落。

具体而言,硅切片线业务受到光伏行业调整的影响,盈利空间明显压缩。公司因此调减了相关产销规模,进一步加剧了业绩下滑。电镀金刚线作为营收主力,其收入占比虽仍较高,但同比降幅较大。这不仅源于市场需求疲软,还与竞争加剧有关。子公司江苏三超金刚石工具的销售也大幅减少,转为亏损状态,拖累了母公司整体表现。

此外,资产减值测试显示,公司计提了多项减值准备,这基于会计准则对潜在风险的评估。递延所得税资产的调整也对当期利润产生负面影响。另一子公司江苏三泓新材料因订单不足而停工停产,凸显了光伏下行阶段的困境。控股子公司江苏三芯精密机械的相关业务线同样处于停休,无明确复工计划。这些因素共同构成了业绩不佳的背景。

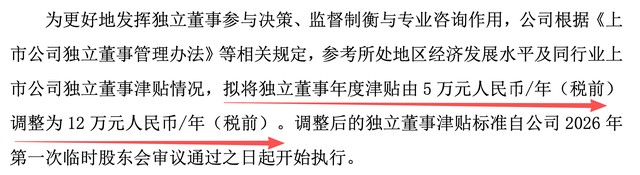

尽管经营面临压力,三超新材在治理结构上进行了调整。董事会审议通过了独立董事津贴的变动方案,将其从原有水平提升至更高标准。这一变化旨在增强独立董事在决策、监督和咨询方面的作用。公司参考了区域经济发展及同行业惯例,以期优化董事会运作。

研发投入虽有所减少,但公司仍致力于超硬材料技术的创新。未来,三超新材需密切关注光伏及半导体行业的复苏信号,探索多元化路径以缓解单一业务依赖。同时,加强成本控制和资产管理,将有助于逐步改善财务状况。在市场回暖预期下,企业或能重拾增长势头,为投资者带来积极信号。

总体来看,三超新材的案例折射出行业周期性风险的普遍性。企业治理的优化虽是积极一步,但核心仍在于业务重塑。通过战略调整和外部合作,公司有望渡过难关,实现可持续盈利。