早盘市场剧烈波动;煤炭板块强势逆袭,资金大幅流入;新能源概念同样获青睐。

在全球市场环境复杂多变的背景下,今日早盘外围股市出现明显调整。韩国综合指数大幅低开后持续走低,盘中最大跌幅超过显著水平,日经225指数也创下年内新低点,富时新加坡海峡指数以及越南胡志明指数等均呈现明显下行态势,恒生指数同样录得超过一定幅度的回落。这些变化反映出国际投资者对当前经济形势的谨慎态度,资金流动呈现出避险特征。

国内A股市场同样受到影响,早盘低开低走,上证指数下跌幅度较为明显,失守关键整数关口并创年内新低,北证50指数跌穿重要支撑位,创下近几个月以来的低点,深证成指和科创综指等板块指数也纷纷出现阶段性调整。这种整体下行压力下,市场分化特征开始显现,部分传统能源相关板块表现出较强的韧性。

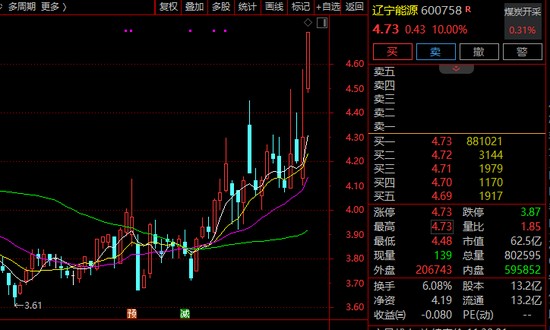

煤炭股在早盘阶段集体逆市走强,焦炭加工板块指数高开后持续上行,盘中涨幅达到明显水平,煤炭开采指数同样大幅高开并接近历史高位区域。辽宁能源开盘后迅速封板,山西焦煤、云煤能源等个股快速实现涨停,山西焦化、平煤股份等品种涨幅位居前列。这种强势表现吸引了市场广泛关注,显示出资金对能源安全相关领域的偏好。

根据实时监测数据,截至午间收盘,煤炭行业获得显著规模的主力资金净流入,近几个交易日以及更长时间周期内累计净流入金额也保持在较高水平。部分重点个股早间资金流入规模较大,这进一步印证了市场对煤炭板块的积极追捧。原油与煤炭之间存在明显的替代关系,历史经验显示,当地缘冲突导致油气价格维持高位时,能源替代效应往往会向煤炭领域传导。本轮中东地缘冲突持续期间,国际动力煤价格已出现明显上涨,进口煤成本相应抬升。

早间国内焦煤期货主力合约盘中触及涨停位置,创下年内新高,焦炭主力合约也一度大幅飙升并接近涨停价位,同样刷新年内高点。此外,作为全球重要煤炭出口国,印尼政府在2026年连续推出多项政策,包括产量配额大幅下调以及加征出口关税等措施,将年度煤炭产量配额从此前实际水平显著降低,部分矿企减产幅度达到较高比例。这些政策调整对全球煤炭贸易格局产生一定影响。

国家统计局发布的数据显示,2026年前两个月原煤产量出现小幅同比变化,日均产量较上年12月有所下滑;受进口煤相关扰动,2月单月进口量同比和环比均有明显减少。中信证券分析认为,中东地缘冲突已持续一段时间,国际油气价格上涨表现出较好的持续性。虽然动力煤需求短期面临季节性因素影响,但化工耗煤需求可能持续释放,从而推动煤价出现止跌反弹态势,板块整体表现值得持续关注。

与此同时,新能源概念板块同样受到资金青睐。受中东冲突引发能源替代需求增加的影响,新能源产业近来保持活跃态势。今日早间光伏设备板块再度领涨,板块指数低开后高走,涨幅达到一定水平。华民股份实现20%涨停,中利集团开盘一字涨停并连续多日封板,欧普泰、易成新能等个股涨停或涨幅超过显著比例。这种活跃表现与整体能源市场环境密切相关。

Wind新能源概念板块早间获得大规模主力资金净流入,在所有概念板块中位居前列,光伏板块以及锂电池、储能等相关板块资金流入规模也较为可观。据外媒报道,特斯拉计划向多家中国光伏设备企业采购生产设备,用于太阳能电池板与电池制造相关项目。该计划旨在2028年底前在美国得克萨斯州建设本土全链条太阳能生产线,产能将兼顾企业自用以及其他能源需求,相关设备希望在今年秋季前运抵,目前部分品类正推进出口审批手续。

光大证券指出,特斯拉的采购计划在一定程度上提振了光伏设备、光伏电池及新能源装备板块的风险偏好,形成结构性利好。高毛利海外订单有望改善行业盈利预期,利好具备出口资质与技术壁垒的头部企业,板块可能呈现强者恒强的市场格局。整体来看,在当前复杂的市场环境下,煤炭与新能源板块的活跃表现体现了资金对能源安全与转型领域的重视,未来板块走势仍需结合地缘政治变化、政策调整以及供需动态进行综合判断。

从更广阔的视角分析,此次市场分化凸显出投资者在不确定性环境中寻求确定性机会的倾向。煤炭板块的强势不仅源于短期资金推动,更与全球能源供需格局的调整紧密相连。印尼政策变化减少了出口供应,可能进一步强化国际煤炭价格中枢,而国内市场在进口成本抬升背景下,内贸煤的相对优势或将逐步显现。同时,新能源领域的资金流入则反映出长期转型趋势的持续性,特斯拉等国际企业的布局动作,为相关产业链提供了积极信号。

展望后续发展,市场参与者需密切关注地缘冲突的演进对能源价格的影响,以及国内宏观政策对实体经济的支持力度。无论传统能源还是新兴能源领域,都将在全球能源结构优化过程中发挥重要作用。投资者在参与相关板块时,应注重风险管理,结合基本面变化做出理性决策,以实现资产配置的均衡与稳健。