万亿门槛之后的深思:重庆银行如何平衡规模扩张与价值重塑?

当一家金融机构的资产规模跨越万亿门槛,这不仅是数字的累积,更是对未来生存逻辑的重新拷问。杨秀明掌舵下的重庆银行,在2025年交出了一份极具张力的成绩单:资产规模的跃升与营收利润的双位数增长,勾勒出扩张期的激昂底色。然而,在这场关于增长的宏大叙事背后,非利息收入的滑坡与零售端的阵痛,如同一枚硬币的两面,深刻揭示了金融机构在转型阵痛期的复杂纠葛。

规模突围的表象与内核

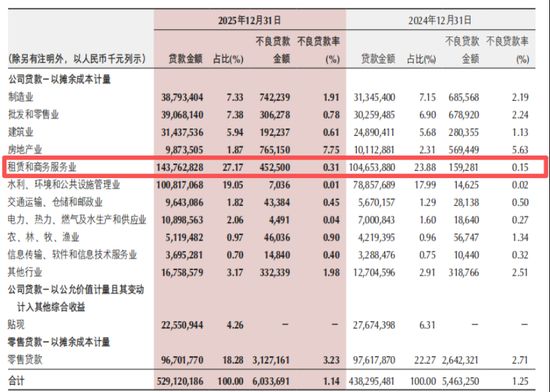

万亿资产规模的达成,象征着重庆银行正式跻身中型银行的稳健梯队。这种增长不仅仅是物理意义上的扩张,更是其在区域经济深耕后的必然结果。然而,这种扩张是否具备长久的生命力?答案或许藏在对经营效率与业务结构的双重考量中。当资产增速远超历史平均水平,如何确保资产质量不被稀释,成为了必须面对的核心议题。

增长背后的结构性焦虑

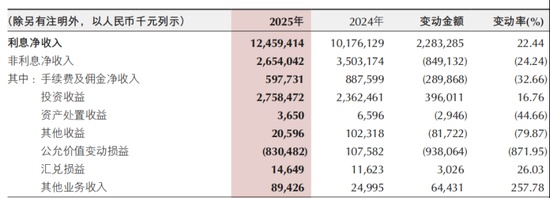

尽管宏观数据亮眼,但非利息收入的剧烈波动,特别是代理理财业务的腰斩,暴露出银行在财富管理转型路径上的脆弱性。在金融市场波动的周期中,依赖单一业务模式的局限性被无限放大。这不仅仅是业务数据的下滑,更是对传统金融服务模式的一种警示:在存量博弈时代,如何通过差异化服务构建护城河,才是决定未来胜负的关键。

零售业务的深层阵痛

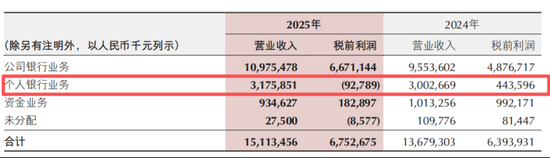

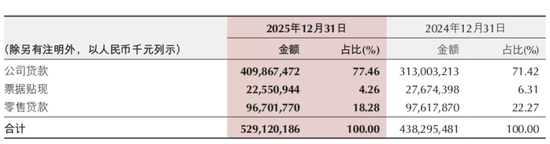

零售贷款的微幅收缩与不良率的攀升,折射出零售银行业务在当前经济环境下的脆弱平衡。个人银行业务从盈利转为亏损,这不仅仅是一个财务指标的变动,更是一个战略信号——预示着过去简单粗放的零售扩张模式已触及天花板。如何在精细化管理与风险防范之间寻找平衡点,不仅考验管理层的战略定力,更考验银行对客户全生命周期价值的深度挖掘能力。

未来展望:回归金融本源

金融的本质是跨越时间的价值交换,而非单纯的规模竞赛。对于重庆银行而言,未来的破局之道,在于从重资产的规模依赖,转向轻资产的价值创造。这不仅需要对公司贷款业务进行结构性优化,更需要对零售业务进行深度的数字化重构,以应对未来不确定性带来的挑战。只有当增长不再仅仅依赖资产规模的膨胀,而是源于核心竞争力的内生驱动,那才是真正意义上的转型成功。