【深度】银行代理保险销售合规边界审视:从投连险误导销售事件透视监管漏洞与消费者保护路径

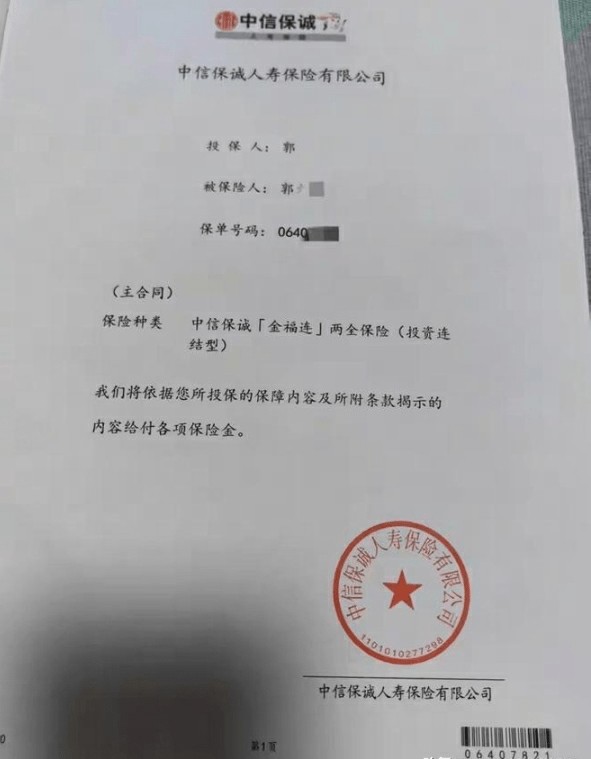

2017年至2018年间,中信银行焦作分行发生的"存款变保单"事件,折射出银行代理保险销售渠道的深层合规问题。该案例涉及投连险产品销售流程、老年消费者权益保护、销售误导认定标准等多个维度,值得从业者与监管者深入剖析。

事件时间线还原与关键节点梳理

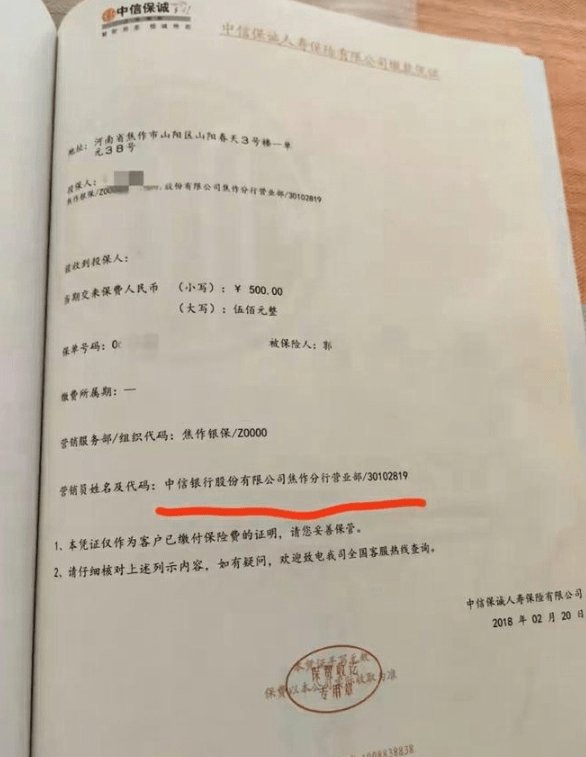

郭女士父母的购买行为发生在2017年7月与2018年2月两个时间节点,每月定投500元,预期连续缴费10年。2025年3月郭女士陪同母亲前往银行办理业务时,意外发现账户性质并非储蓄而是保险产品,累计近10万元的投入若退保将产生3万余元损失。这一时间跨度长达7至8年的信息不对称,构成了问题的核心矛盾。

销售流程合规性争议焦点解析

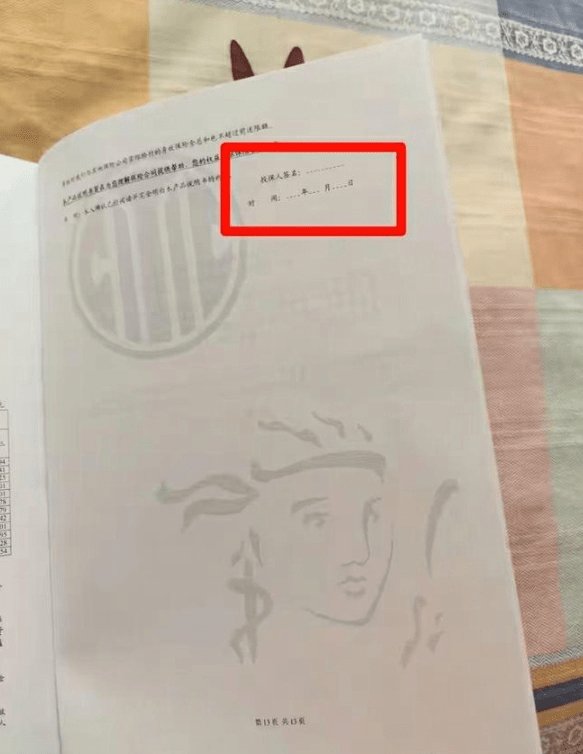

中信银行郑州分行核查后声称,工作人员已明确告知产品属性、缴费期限、收益风险及退保损失,并通过回访电话完成关键信息确认。但郭女士方面提出三点质疑:其一,销售现场以"强制储蓄、养老补充"话术推介产品,刻意模糊储蓄与保险边界;其二,两位老人年龄均超55岁,独立操作手机银行、个人网银的能力存疑;其三,保险合同未见老人本人签字,质疑存在工作人员代为操作情形。这三点直接指向《保险销售行为管理办法》规定的如实告知义务与合规销售流程。

投连险产品风险特征与适格性要求

投资连结型保险产品具有预期收益不确定、保单价值随投资表现波动、退保损失可能超过本金等特征,与银行存款产品存在本质区别。监管规定明确要求,销售投连险应进行风险承受能力评估,确保产品与消费者风险偏好相匹配。老年消费者作为风险厌恶型群体,本应被排除在投连险销售对象之外,除非经过严格的适格性审查与特别提示程序。

事后补救措施的局限性分析

银行方面援引回访电话作为已履行告知义务的证据。但从法律逻辑审视,回访电话属于销售后行为,无法替代销售环节的事前告知。消费者在完成购买决策时点,尚未获得完整、真实的产品信息,即便事后回访确认,也已无法逆转错误购买的事实。这一逻辑混淆构成事件处理中银行方面的核心法律风险。

行业合规整改路径建议

基于此类事件频发的现实,金融机构应建立更严格的代理保险销售管控机制:销售环节全程录音录像,确保可追溯;针对老年消费者设置双人确认与家属通知程序;强化销售人员的合规考核与问责力度。同时,监管机构应将银保渠道销售合规性纳入现场检查重点,对发现的违规行为实施穿透式处罚,以儆效尤。